ブログ

11.182018

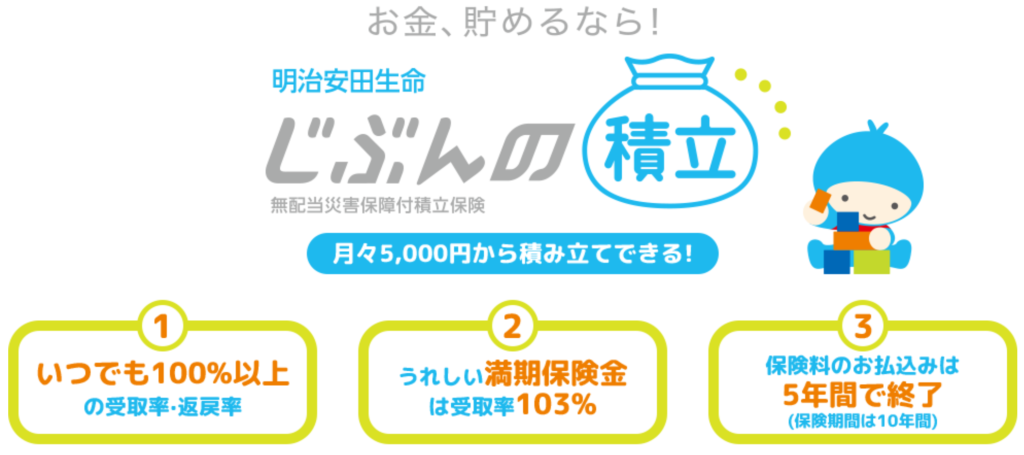

保険料控除① 明治安田生命 じぶんの積立

こんにちは、米内です(^^)

前回のつみたてNISAに引き続き、今回は保険料控除についてご紹介です。

長くなってしまったので、2回に分けてご紹介いたします♪

先に述べておくと、圧倒的にオススメの制度はふるさと納税とiDeCo(確定拠出年金)です。

それ以外に手を出すのであれば、つみたてNISAや今回ご紹介する保険料控除になるかと思います。

今回ご紹介する保険料控除は、ふるさと納税やiDeCo(確定拠出年金)と比較すると

優先順位は下がりますので、ふるさと納税やiDeCo(確定拠出年金)を十分に活用してから

保険料控除を生かした節税や資産形成も考えてもらえればと思います。

そもそも、日本の公的保険は他国と比べて非常に充実しているため、民間保険の価値は相対的に下がります。

節税効果があるからこそ、ついでに入っておこうかな、程度のものであることをご認識ください。

いつまで日本の公的保険が維持できるのか分かりませんが、日本の公的保険を利用できることに感謝しましょう。

また民間保険は私企業ですので、基本的には保険会社が儲かるような仕組みになっています。

世の中に数多くの保険があり、今後さらに増えてくると思いますが、きちんと根拠をもって選びましょう。

保険料控除は、給与所得の控除に使える仕組みの1つです。

「自分の将来に備えた出費だから、国がいくらか優遇してあげよう」というのが保険料控除の本質です。

大きく次の3つがあります。

①一般生命保険料控除

②個人年金保険料控除

③介護医療保険料控除

それぞれの保険料支払額(各々最大80,000円)に応じて、

所得税(最大40,000円)+住民税(最大28,000円)の控除を受けられます。

高所得者ほど所得税率が高いため、節税効果が高まります。

まず前提条件として、民間保険(特に貯蓄性の高い保険)は手数料が非常に高く、おすすめできません。

そんな中で、検討に値する貯蓄型保険商品の一つが、「明治安田生命 じぶんの積立」だと思います。

控除の対象額が、最大で80,000円/年なので、2口=10,000円(120,000円/年)がいいと思います。

80,000円以上の保険料の場合、控除される額は所得税40,000円・住民税28,000円になります。

課税所得が900~1800万円(所得税率33%・住民税率10%)の方の場合:

月10,000円を積み立てると、総額10,000円×12カ月×5年=600,000円 が積み立てられます。

10年満期まで契約しておくと、+3%の利息がつき618,000円になり返ってきます。

さらに、保険料が120,000円(≧80,000円)なので、一般生命保険料控除が

毎年所得税40,000円・住民税28,000円となります。所得税率33%・住民税率10%の場合、

所得税:40,000円×0.33=13,200円節税

住民税:28,000円×0.10=2,800円節税

合計 :16,000円/年

毎年16,000円の節税となり、5年間で16,000×5年=80,000円の節税効果となります。したがって実質積み立て金は、600,000-80,000=520,000円となります。

【結論】

520,000円の積立金が、10年後に618,000円(+19%(+98,000円)の利益)になる!【補足】

月5,000円を積み立てた場合、所得税・住民税の複雑な計算をした結果、

(参考:生命保険料控除の活用は年間保険料8万円以下に抑えたほうが効率がいい!? – もっとお金の話がしたい)

228,250円の積立金が、10年後に309,000円(+35%(+80,000円)の利益)になる!

したがって、利益率を求めるなら月5,000円の積み立てがよりお得になります。

金額を求めるなら、月10,000円の積み立てが18,000円分利益が多くなります。

この保険の一番の特徴は、つねに元本保証がされること、だと思います。

この保険商品が、明治安田生命にとって利益をもたらさないような気がしてなりません…。

ただ、契約者である我々にとっては活用すべき保険の1つだと思います。

今回は保険料控除を生かした節税・資産形成についてご紹介しました。

保険料控除②に続きます!

最後に、毎年10月頃に保険会社から保険料納付の証明書が届きます。

同じ頃に勤務先から年末調整の関係書類が渡されます。

保険料納付証明書を添付して年末調整の関係書類を提出することを忘れずに!

(せっかくの保険料控除の制度が使えないと意味がありません!笑)

関連記事

-

2018.7.28

iDeCo(個人型確定拠出年金)

-

2017.12.20

ふるさと納税

-

2017.11.26

クレジットカード

-

2018.10.25

つみたてNISA

コメント

-

2018年 12月 19日トラックバック:保険料控除② | 米内竜の迷走録

この記事へのコメントはありません。